2021年中国公共关系服务行业龙头企业分析 蓝色光标业务营收上涨与毛利率下降背后的行业洞察

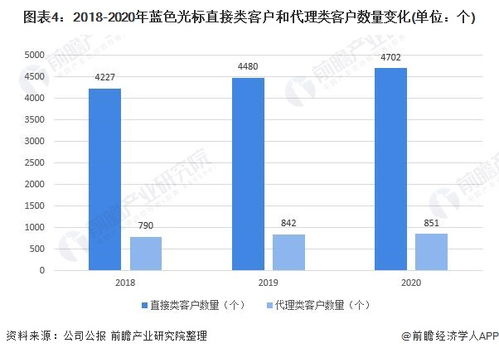

2021年,中国公共关系服务行业在数字化浪潮与复杂经济环境中持续演进。作为行业公认的龙头企业,蓝色光标以其庞大的业务体量和战略布局,成为观察行业发展趋势的典型样本。这一年,公司呈现出“营收上涨”与“毛利率连续下降”并存的复杂图景,其背后折射出行业深层的结构性变化。

一、 营收增长:数字驱动与业务扩张的双重引擎

蓝色光标2021年营收实现显著增长,核心驱动力来源于两方面:

- 数字化转型的深化:公司持续加码在短视频、大数据、社交营销、智能营销平台等领域的投入。以“技术+创意”为驱动,为客户提供从策略到执行的全链路数字化营销服务,成功抓住了品牌营销预算向线上、向效果迁移的行业趋势,相关数字业务收入占比持续提升。

- 全球化与多元化布局:在国际业务与出海营销服务方面持续发力,服务于中国品牌出海及跨国企业在华业务,拓宽了收入来源。业务线从传统的公关传播,扩展至包含游戏、电商、短视频内容制作与商业化等更广阔的营销服务生态,增强了整体营收韧性。

二、 毛利率承压:行业竞争加剧与成本结构变化的必然

与营收增长形成对比的是,蓝色光标毛利率出现连续下降,这主要由以下因素导致:

- 行业竞争白热化:公共关系及营销服务行业门槛相对降低,大量中小型代理商、MCN机构、内容工作室涌入市场,在社交媒体运营、内容制作、效果投放等环节展开激烈价格竞争,挤压了行业整体利润空间。

- 流量成本与人力成本高企:核心媒体资源(如头部社交媒体平台、短视频平台)的流量采购成本持续上升。为支撑技术和创意业务,公司在高端技术人才、创意策划及内容制作人才方面的投入不断加大,导致人力成本刚性增长。

- 业务结构变化影响:高增长的数字媒体投放等业务通常具有“流水大、毛利率低”的特点,其收入占比的提升在拉动总营收的也结构性拉低了整体毛利率水平。而传统的、毛利率相对较高的策略咨询和公关服务收入占比有所稀释。

三、 龙头企业应对策略与行业展望

面对这一局面,蓝色光标为代表的龙头企业采取了多项策略以寻求突破:

- 技术赋能,提升效率:通过自研智能营销平台与工具,优化投放策略与内容生产流程,旨在降低对人工的过度依赖,提升运营效率,从内部挖掘利润空间。

- 深耕高价值服务:强化在品牌战略咨询、内容IP打造、元宇宙营销等更具创意和策略性的高附加值服务领域的布局,以差异化竞争摆脱低层次价格战。

- 生态化协同:通过投资、合作等方式构建营销服务生态,整合上下游资源,提供一站式解决方案,增强客户粘性与整体服务价值。

结论

2021年蓝色光标的业绩表现,是中国公共关系及营销服务行业转型期的缩影。营收上涨验证了数字化与全球化战略的前瞻性,而毛利率的持续下行则揭示了行业从“粗放扩张”向“精细化运营”转型的阵痛与必然。行业龙头企业竞争力的核心,将不再仅依赖于规模与流量,而更在于通过“技术、数据、创意”的深度融合,构建难以复制的专业服务能力与健康的盈利模型,从而在激烈的市场竞争中实现高质量、可持续的增长。

如若转载,请注明出处:http://www.doushudahui.com/product/27.html

更新时间:2026-06-18 10:09:57